La inflación se mantendrá alta, pero ¿y los salarios?

En cuanto a la inflación, hay buenas y malas noticias. Por un lado, el Banco de México ha logrado mantener estables las expectativas de inflación para los próximos años; por el otro, se espera que la inflación alta continúe en los siguientes doce meses. Si los precios siguen subiendo, podría haber una renegociación de salarios, con el riesgo de que se origine una espiral ascendente.

La economía del mundo está en un periodo difícil, caracterizado por una inflación alta y un crecimiento bajo. ¿Cuánto durará esta situación? La discusión es muy amplia, pero va desde aquellos análisis que anticipan un cambio radical de régimen —es decir, que pasemos de un entorno de crecimiento e inflación controlada a uno de poco crecimiento y mayor inflación— hasta los que insisten en que los ajustes irán disminuyendo en intensidad y frecuencia, lo que favorecerá una presión menor sobre la inflación y que se reactive el crecimiento económico. En esta coyuntura, la dinámica que se detone entre la inflación y los salarios será clave.

Empecemos, primero, por comprender la inflación actual. Nuestro país no es la excepción a esta combinación que vive el mundo de inflación elevada y crecimiento bajo. Tampoco es un fenómeno estrictamente nacional, pues tiene varias causas. Algunas son externas, como los efectos rezagados de la pandemia —que dañó las cadenas de valor a nivel global— y la invasión de Rusia a Ucrania; otras son internas (aunque no exclusivas de México), como los cambios en los patrones de consumo ocasionados por la pandemia, el estímulo fiscal muy limitado que apenas concedió el gobierno para ayudar a la población a sobrellevar la recesión de 2020 y que se retirara el estímulo monetario para enfrentar una inflación mayor en el proceso de recuperación.

Recientemente, la atención se ha centrado en la inflación, a pesar de que el desempeño de la economía mexicana ha sido más bien pobre en los últimos años —quizá la inflación le ha restado cierta importancia a las desalentadoras cifras del crecimiento—. De cualquier manera, ahora la gente está más interesada en saber cómo se mide la inflación, en las autoridades responsables de contenerla y en el impacto que esta podría tener en los salarios de las y los trabajadores.

La presión al alza de precios y salarios

En el país, como en la mayoría de las economías, le corresponde al banco central vigilar la dinámica de la inflación. Para lograr que la variación en los precios sea congruente con un entorno de crecimiento sostenido, el Banco de México determina un objetivo: que la inflación sea del 3%. En este criterio se puede ver si ha logrado cumplir con su responsabilidad —y hacerlo no solo es crucial para su credibilidad y reputación, sino para la economía en conjunto—. Para implementar su política monetaria, el banco usa la tasa de referencia como instrumento. Todo esto es posible gracias a la autonomía que goza Banxico y, paulatinamente, ha modificado el proceso de formación de precios en nuestra economía.

Además del papel que juega el banco central, la inflación en México depende de tres aspectos muy relevantes: i) las señales que emiten los precios, registrados por el Inegi en el dato de inflación que anuncia cada quince días, ii) la manera en que los hogares prevén cambios en los precios y sus expectativas acerca de la inflación futura y iii) la negociación de salarios entre quienes pertenecen a la fuerza laboral y quienes los emplean.

Es muy importante entender cómo se relacionan estos aspectos, pues si se vinculan estrechamente, el margen de las políticas para enfrentar los episodios de crecimiento bajo e inflación alta —como el que estamos viviendo— se hace mucho más limitado, es decir: se reducen las opciones con las que cuentan las autoridades para controlar o reducir la inflación e incentivar o no inhibir el crecimiento de la economía.

La relación entre estos factores incluye un fenómeno conocido como la espiral de precios y salarios, que se refiere a la posible persistencia de la inflación y al crecimiento de los sueldos. Ocurre cuando la inflación se mantiene alta y esto empieza a preocupar a las personas acerca de los precios de los bienes y servicios que tendrán que consumir en el futuro, lo que presiona sus expectativas al alza. Por ejemplo, si la gente esperaba que los precios del próximo año crecieran en 3%, pero súbitamente empiezan a notar una inflación cada vez más elevada en el presente, entonces modificarán sus expectativas: creerán que los precios del futuro también subirán.

Ante ello, es posible que las y los trabajadores renegocien sus salarios, y pedirán un incremento en función de sus expectativas más altas. Si eso ocurre, muchas empresas —en especial, las que operan en mercados de pocos competidores— subirán sus precios para poder asumir el mayor costo de su nómina. La pinza se cierra cuando esto se generaliza. Entonces la inflación efectivamente empieza a crecer: la mayoría de las empresas subirán el precio de los productos que venden. El resultado es una especie de profecía autocumplida. A eso nos referimos cuando hablamos de una espiral ascendente de presión al alza entre precios y salarios.

Con todo, hay muchas limitantes que inhiben esa espiral —o por lo menos evitan que se vuelva una “regla” que rija irrestrictamente la renegociación de salarios—. Una es la labor que hace el Banco de México para propiciar un entorno de certidumbre respecto a la evolución de precios. Para que el banco lo consiga, es fundamental que mantenga una comunicación activa, continua y clara sobre las acciones que toma para mantener la inflación en su objetivo y las expectativas ancladas; también es crucial la forma en que utiliza su instrumento: la tasa de interés de corto plazo.

Al respecto, el Banco de México publica con antelación las fechas en que su Junta de Gobierno se reunirá para fijar su postura (el nivel de la tasa de interés) y lo ejecuta según lo anunciado. Este año su decisión más reciente ocurrió el 11 de agosto y la Junta de Gobierno acompañó la decisión con un comunicado de prensa. En él se informó que hay un sesgo considerable al alza para la inflación. De acuerdo con el análisis que hacen sus áreas de investigación, es más probable que una serie de factores sigan incrementando las cifras de inflación, en lugar de reducirlas.

En específico, el Banco de México indicó que sus previsiones están sujetas a riesgos al alza y a la baja. Al alza debido a lo siguiente: i) la persistencia en niveles elevados de la inflación subyacente; ii) las presiones inflacionarias externas derivadas de la pandemia; iii) que continúen las presiones en los precios agropecuarios y energéticos por el conflicto en Ucrania; iv) la depreciación cambiaria; y v) las presiones de los costos. A la baja: i) una desaceleración de la actividad económica mundial mayor a la anticipada; ii) una disminución en la intensidad del conflicto bélico; iii) un mejor funcionamiento de las cadenas de suministro; iv) un efecto mayor al esperado de la brecha negativa del producto; y v) un efecto mayor al esperado del Paquete Contra la Inflación y la Carestía —el programa cuyos primeros resultados anunció el secretario de Hacienda.

Entre todos estos factores, me detendré en la presiones de costos, que pueden contribuir a que siga aumentando la inflación. Una de ellas es la negociación de los salarios: esto ocasiona que las empresas hagan ajustes , ya sea para incrementar lo que le pagan a sus trabajadores o, preventivamente, para evitar que otras compañías atraigan a sus empleados.

¿Qué revelan los datos?

Ya que he descrito cómo funciona este proceso, analizaré los datos: efectivamente, los salarios contractuales han venido creciendo en los últimos meses. Pero para saber si esto ha cambiado el poder de compra de las personas no solo es necesario medir el crecimiento de los salarios sino, además, compararlo con la evolución de la inflación observada y la esperada.

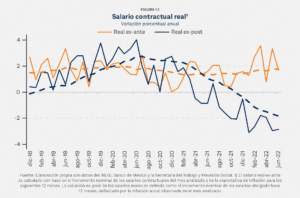

Eso es lo que se ve en la gráfica 1.1: al crecimiento de los salarios se le descuentan las expectativas de inflación para los próximos doce meses. A esta métrica se le conoce como salario real ex-ante y permite predecir el aumento del poder adquisitivo en los siguientes meses.

En la gráfica 1.1 también se muestra que los salarios no se comportaron como se esperaba que lo hicieran hace un año. Para notarlo hay que fijarse en la variación ex-post de los salarios reales: este cálculo parte del incremento nominal de los salarios que se pagaban hace doce meses y se les resta la inflación anual que se materializa en el mes correspondiente. Se advierte, entonces, una caída continúa desde la segunda mitad de 2020, la cual confirma —a pesar de que los especialistas esperaban que la inflación se mantuviera contenida— que las sorpresas al alza en la inflación superaron las expectativas.

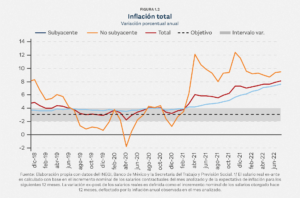

La preocupación del Banco de México se hace más evidente cuando analizamos la evolución reciente de la inflación y advertimos lo siguiente: no solo ha ido persistentemente al alza, sino que se ha incrementado continuamente desde 2021 por arriba de su meta.

En la gráfica 1.2 se observan varias cosas. De entrada, el objetivo puntual del Banco de México (que es de 3%) y una zona alrededor (que va del 2% al 4%) y se conoce como “intervalo de variabilidad de la meta”: es el margen de tolerancia que Banxico tiene respecto a las lecturas de inflación que se van anunciando. En la misma gráfica se ve cuánto cambió el escenario: pasamos, a inicios de 2021, de un nivel de inflación inferior al 4% a una cifra que en junio de este año alcanzó 8.15%. Conviene recordar que estas son las cifras más altas de inflación al consumidor que se han visto en nuestro país dentro del régimen actual de política monetaria.

Una buena parte de lo que estamos viviendo se explica por los cambios drásticos en la parte no subyacente de la inflación. Esta parte mide los cambios en los precios de los productos energéticos y agropecuarios y en las tarifas que regula el gobierno. Debido a que dependen de los precios internacionales de las materias primas, que se fijan por la oferta y la demanda globales, tienden a ser muy volátiles y se relacionan poco con asuntos nacionales.

En la misma gráfica 1.2 se ve que la inflación de esta temporada está muy relacionada con la parte subyacente, que ya acumula veinte meses consecutivos creciendo. En otras palabras, la cifra que mide los precios de las mercancías y los servicios que se intercambian en el país no ha dejado de crecer desde finales de 2020.

Así visto, es difícil justificar los niveles de inflación que México está padeciendo, incluso se dificulta argumentar o sostener la creencia de que desaparecerá por sí misma en el corto plazo.

Es verdad que la guerra en Ucrania elevó el precio de diferentes materias primas —como el petróleo y diversos alimentos—, pero eso tiene un efecto pequeño de traspaso directo a la inflación subyacente (a diferencia de la no subyacente, esta parte tiende a ser más estable en la medición de la inflación e incluye alrededor de tres cuartas partes de toda la cifra).

Además, la inflación subyacente refleja cambios en el comportamiento de los consumidores: muchos hogares reducen el consumo de algunos productos para poder costear los precios más altos de gasolina y los alimentos, que son muy difíciles de sustituir: la gente no tiene más opciones que comprarlos.

Por eso son cruciales las expectativas que tienen los hogares respecto a los precios futuros. En nuestro país, para medir las expectativas de inflación se usan datos que provienen de encuestas a especialistas —típicamente, economistas que trabajan en bancos y otras instituciones públicas y privadas que le dan seguimiento puntual a la economía de México—. Hay otros recursos de información para darle seguimiento a las expectativas de los hogares y las empresas, sin embargo, no hay series de tiempo que se hayan publicado de forma periódica bajo las mismas reglas.

Pese a estas limitantes, utilizamos las expectativas de la encuesta de especialistas que hace el Banco de México para aproximar las de los hogares y las empresas. Y ¿qué observamos en ellas? Para los próximos doce meses, las expectativas comenzaron una ruta de crecimiento y su tendencia al alza es similar a la de la inflación subyacente. En síntesis: la inflación en mercancías y servicios no deja de sorprender y los precios que los consumidores y las empresas esperan para los próximos doce meses han aumentado.

No todas son malas noticias. Hay un dato positivo: las expectativas para periodos más largos —de uno a cuatro años o de cinco a ocho años— se han mantenido mucho más estables, como señala el Banco de México. Dicho de otra manera, se espera que este repunte en las expectativas de inflación sea temporal y eso se debe, en pocas palabras, a que Banxico mantiene su reputación y hará lo que resulte necesario, dentro de su ámbito de atribuciones, para que la inflación no crezca de forma acelerada por mucho más tiempo.

De vuelta a los salarios, en este contexto los trabajadores y las empresas deben renegociarlos, aunque no siempre lo hagan en igualdad de condiciones —en algunos casos se negocian contratos colectivos, en otros se hace de forma individual e incluso la movilidad de quienes trabajan puede crear espacios adicionales de negociación—. El punto es que tenemos que situar a las dos partes en un panorama que espera que los precios continúen subiendo al menos durante los próximos doce meses.

¿Qué retos involucra esta negociación y cuáles son las implicaciones para la economía del país? Para empezar, la estructura de mercado importa, es decir: el número de empresas que pueden producir una mercancía o contratar a la misma persona para realizar tareas similares incide en las alternativas que tienen las compañías para acomodarse a un entorno de precios más altos. Las empresas que enfrenten más competencia tendrán que usar parte de sus ganancias para cubrir los costos adicionales; pero las que no tengan muchos competidores trasladarán el incremento en los precios de sus productos a los consumidores. Si esto último ocurre, es probable que los precios más altos terminen desencadenando negociaciones para que suban los salarios.

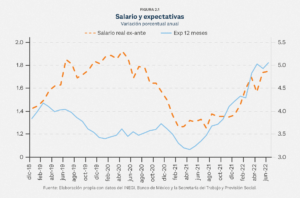

La gráfica 2.1 muestra la relación entre el crecimiento del salario real ex-ante y las expectativas de inflación para los próximos doce meses que, insisto, no han dejado de crecer desde el segundo trimestre de 2021. Se observa una correlación positiva entre cierto pesimismo en cuanto a la evolución de los precios en el futuro cercano y los procesos de negociación de salarios ajustados a dichas expectativas.

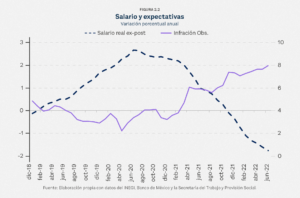

La contraparte es igual de interesante. La gráfica 2.2 complementa el relato: una vez que los hogares enfrentan la inflación real, el salario real ex-post ha caído consistentemente desde finales de 2020. Mientras el impacto de la inflación sobre los salarios siga reduciendo el poder adquisitivo de las personas, será muy complicado que sus expectativas para los siguientes meses mejoren.

A esto hay que agregar otras dimensiones de análisis, como el tipo de bienes que consumen los hogares según sus niveles de ingreso y los salarios que perciben. Sabemos que los más pobres de México gastan una mayor parte de sus ingresos en bienes de primera necesidad (como los alimentos), lo que los hace más vulnerables a los cambios en los precios y se va reduciendo el poder de compra de sus salarios. Por si fuera poco, estos son los grupos más afectados por la pandemia en cuanto a su situación laboral: cada vez participan más en el sector informal, con menos prestaciones, sin seguridad social y están mucho más expuestos a perder su fuente de ingresos. ¿Qué podemos esperar respecto a los salarios que buscarán negociar?

Para enfrentar este problema, el Banco de México tiene un instrumento: incrementar las tasas de interés para atenuar las presiones sobre los precios que surgen de la adquisición de bienes y servicios que hacen los hogares y las empresas. Aunque este mecanismo es necesario en el contexto actual, también supone un reto de política pública, pues encarece el crédito al consumo para la población, especialmente para las personas cuyo acceso al sistema bancario es limitado. Debido a esta medida, los hogares y las empresas deben enfrentar un entorno de precios mayores, algunos de ellos sin muchas alternativas para sustituir los productos y, en muchos casos, con un financiamiento más oneroso para poder suavizar este costo en el tiempo.

Estas medidas puedan resultar dolorosas para diferentes sectores de la población, pero demorarse en implementarlas sería peor. Cuanto más persista y se afiance la inflación, mayor será la tasa de sacrificio para atenuarla. Por eso tenemos que resaltar el papel del Banco de México, que ha logrado mantener estables las expectativas de inflación para un periodo mayor al de doce meses. Al respecto, la evidencia es contundente: si las personas se dan cuenta de que el banco central hará lo que sea necesario para que los precios no sigan creciendo, se vuelve más probable que sus expectativas también comiencen a ajustarse, reduciendo la presión sobre la negociación de salarios y evitando que ocurra una espiral.

Sería muy preocupante que esta expectativa no se cumpliera: si los procesos de negociación de salarios se ligan cada vez más a la inflación, la espiral se hará más fuerte y la capacidad de la política monetaria para debilitarla se reduciría dramáticamente. En ese caso, no habría muchas alternativas para corregirla, salvo por ajustes que serían muy severos para los mexicanos. Por todo lo que implica, habrá que estar al pendiente de la inflación tanto en los próximos meses como de las expectativas para los siguientes años.

Víctor Gómez Ayala es director de Inteligencia de Datos en la Fundación Rafael Dondé, economista y politólogo por el ITAM y se especializa en análisis de política fiscal y energética. Desde hace siete años es profesor de macroeconomía en el ITAM.

Recomendaciones Gatopardo

Más historias que podrían interesarte.

Resaca tras las elecciones: ¿por qué cayó el peso mexicano?

Con la mayoría de Morena en las cámaras, durante septiembre de 2024 podrían aprobarse diversas reformas de López Obrador como la relacionada con el Poder Judicial. ¿Cómo afecta esto al peso mexicano?

La desigualdad de género llega también a tu declaración de impuestos

Las mujeres ganan menos que los hombres, pero trabajan más y pagan mayores impuestos. Los sistemas fiscal y económico contribuyen a que la brecha de la desigualdad siga en aumento.

“Súper peso”: la moneda mexicana en $17.5 por dólar

La moneda mexicana está viviendo su mejor momento desde 2016.

¿A qué se debe este repunte? Y ¿qué efectos podría tener en la economía?